제약바이오, 첫 성적표 순항...연구개발 실적 도우미

페이지 정보

본문

[데일리팜=천승현 기자] 주요 제약바이오기업들이 올해 순조로운 출발을 나타냈다. 연구개발(R&D) 노력으로 개발한 신약, 복합신약 등이 안정적인 성장세를 보이며 호전된 실적을 기록했다. SK바이오사이언스와 녹십자는 코로나 특수가 사라지면서 부진한 성적표를 받아들었다.

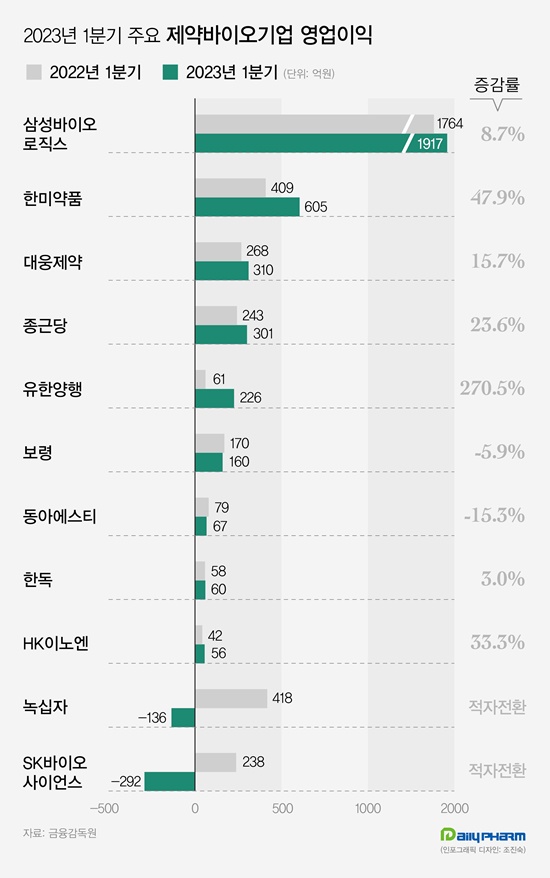

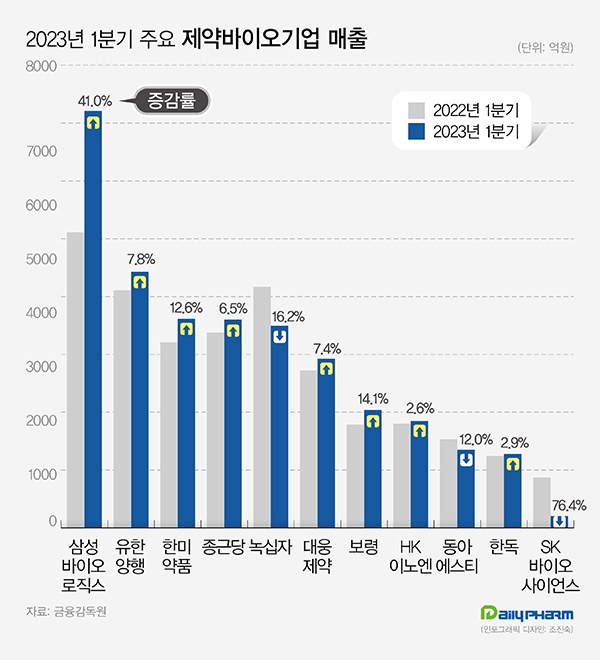

4일 금융감독원에 따르면 주요 상장 제약바이오기업 11곳 중 7곳의 1분기 영업이익 전년보다 개선됐다. 삼성바이오로직스, 유한양행, 한미약품, 종근당, 녹십자, 대웅제약, 보령, HK이노엔, 동아에스티, 한독, SK바이오사이언스 등 1분기 실적을 공개한 주요 제약사 11곳을 대상으로 집계했다. 제약사 11곳 중 녹십자, 동아에스티, SK바이오사이언스 등 3곳을 제외한 8곳은 매출이 지난해 같은 기간보다 증가했다.

한미·대웅·유한·종근당·삼바 등 매출·영업익 모두 증가...R&D 의약품 선전

한미약품, 대웅제약, 유한양행, 종근당, 삼성바이오로직스 등이 쾌조의 실적을 나타냈다.

한미약품은 복합신약의 고성장으로 매출과 영업이익 모두 8년 만에 최대 규모를 기록했다. 한미약품은 지난 1분기 영업이익이 605억원으로 전년동기 대비 47.9% 늘었고 매출은 3617억원으로 12.6% 증가했다.

매출과 영업이익 모두 2015년 4분기 이후 최대 규모다. 2015년은 한미약품이 릴리, 베링거인겔하임, 얀센, 사노피 등과 초대형 신약 기술수출 계약을 연이어 성사시키며 역대급 실적을 기록한 시기다. 한미약품은 2015년 4분기에만 매출 5899억원과 영업이익 1715억원을 올렸다.

한미약품이 연구개발(R&D) 역량으로 개발한 복합신약이 실적 상승세를 이끌었다.

의약품 조사기관 유비스트에 따르면 지난 1분기 한미약품이 가장 많은 2190억원의 외래 처방금액을 올리며 국내외 제약사 중 선두에 올랐다. 전년보다 7.0% 상승하며 6년 연속 선두를 예고했다. 한미약품은 지난 2018년 처음으로 처방실적 선두에 오른 이후 지난해까지 5년 연속 1위에 이름을 올렸다.

고지혈증복합제 로수젯은 지난 1분기 처방액이 전년보다 13.1% 증가한 415억원을 기록했다. 전체 의약품 중 리피토에 이어 2위에 올랐다. 2015년 말 출시된 로수젯은 로수바스타틴과 에제티미브 2개 성분으로 구성된 고지혈증 복합제다.

1분기 고혈압복합제 아모잘탄의 처방액은 221억원으로 전년보다 3.6% 증가했다. 아모잘탄플러스는 전년대비 6.5% 증가한 76억원을 올렸다. 아모잘탄플러스는 암로디핀, 로사르탄, 클로르탈리돈 3개의 약물이 결합된 복합제다.

중국 현지법인 북경한미약품은 1분기 매출이 전년보다 17.1% 성장한 1110억원을 기록하며 첫 분기 매출 1000억원을 넘어섰다. 영업이익과 순이익은 308억원과 279억원으로 각각 전년대비 20% 이상 증가했다.

대웅제약은 자체개발 신약이 실적 개선을 이끌었다. 대웅제약은 지난 1분기 영업이익이 310억원으로 전년동기 대비 15.7% 확대됐고 매출은 2923억원으로 7.4% 신장했다.

위식도역류질환 신약 펙수클루가 1분기만에 108억원의 처방실적을 올렸다. 펙수클루는 P-CAB 계열 위식도역류질환 치료 약물이다. 2021년 말 식품의약품안전처로부터 시판 허가를 받았고 작년 7월부터 건강보험 급여목록에 등재되면서 본격적인 판매를 시작했다. 펙수클루의 1분기 처방액은 전 분기와 비교하면 46% 증가했다.

보툴리눔독소제제 나보타 매출은 전년동기 304억원 대비 40.3% 성장한 426억원을 기록했다. 나보타는 수출 실적이 364억원으로 전년보다 59.3% 성장했다. 미국 판매 파트너사 에볼루스 판매가 호조를 보였고 태국, 브라질, 터키 등 글로벌 주요 시장에서도 성장세가 가팔랐다.

대웅제약은 이상지질혈증치료제 리토바젯, 고지혈증치료제 크레젯 등 수익성 높은 제품군들이 전년 동기 대비 20% 이상 성장하며 실적 상승의 기반을 마련했다.

유한양행은 새로운 기술료 수익원이 실적 개선에 기여했다. 유한양행은 1분기 영업이익이 226억원으로 전년동기 61억원보다 3.7배 증가했고 매출은 4430억원으로 7.8% 늘었다.

기술료수익이 72억원으로 지난해 1분기 15억원보다 큰 폭으로 증가했다. 유한양행은 2018년 스파인바이오파마를 시작으로 얀센바이오텍, 길리어드바이오사이언스, 베링거인겔하임, 프로세사파마슈티컬즈 등 글로벌 제약사 5곳과 신약 기술수출 계약을 체결했다. 주식으로 계약금을 지불한 프로세사를 제외하고 나머지 4개사로부터 받은 계약금과 마일스톤을 분할 인식하고 있다.

1분기에는 자회사 애드파마로부터 CDMO 기술료 수익이 유입됐다. 애드파마는 개량신약 개발 전문기업이다. 애드파마는 최근 로수바스타틴·에제티미브 복합제를 개발하고 제일약품과 녹십자에도 위탁 허가를 진행했다. 유한양행은 2017년 개량신약 전문기업 애드파마를 30억원에 인수했고 지난해 70억원을 추가로 투자했다. 지난해 말 기준 유한양행의 애드파마 지분율은 67.7%다.

유한양행은 처방약, 비처방약 등 주력사업들도 호조를 나타냈다. 1분기 처방약 매출이 2610억원으로 전년동기보다 8.0% 증가했고 비처방약 매출은 550억원으로 6.2% 상승했다.

종근당은 1분기 영업이익이 301억원으로 전년동기 대비 23.6% 확대됐고 매출액 3601억원으로 6.5% 신장했다. 처방의약품 시장에서 주력 제품들이 고른 활약을 나타냈다. 종근당의 1분기 외래 처방금액은 1720억원으로 전년보다 14.9% 증가하며 전체 국내외 제약사 중 2위에 랭크됐다.

콜린알포세레이트 성분의 뇌기능개선제 종근당글리아티린이 1분기 처방실적 269억원으로 전년보다 13.7% 증가했다. 종근당글리아티린은 효능 논란에 따른 임상재평가, 급여 축소, 환수협상 명령 등의 위기에도 견고한 성장세를 이어갔다.

골관절염치료제 이모튼은 1분기 처방액이 전년보다 15.9% 증가한 144억원을 기록했다. 이모튼은 '아보카도 소야 불검화물'의 추출물로 만든 일반의약품이다. 급여재평가 결과 지난해 말 보건당국이 이모튼의 급여 적정성이 있다고 결론 내리면서 급여 삭제 위기에서 벗어났고 처방실적은 더욱 상승했다. 종근당의 복합신약 텔미누보는 1분기 처방액이 전년보다 8.5% 증가한 134억원의 처방실적을 기록했다. 텔미누보는 두 개의 고혈압약 성분(텔미사르탄+S암로디핀)을 결합한 복합제다.

삼성바이오로직스의 1분기 영업이익은 1917억원으로 전년보다 8.7% 늘었고 매출은 5113억원에서 7209억원으로 41.0% 확대됐다. 위탁생산개발(CDMO) 사업의 안정적인 성장과 삼성바이오에피스의 실적 반영으로 상승세를 이어갔다.

삼성바이오로직스는 현재 4개 바이오의약품 공장을 가동 중이다. 지난해 10월 착공 23개월만에 단일공장 기준 세계 최대 생산능력(24만 리터)을 갖춘 4공장 부분 가동을 시작해 위탁생산능력을 강화했다. 삼성바이오로직스는 지난해 4월 삼성바이오에피스를 100% 자회사로 편입하면서 에피스 실적도 반영됐다.

녹십자와 SK바이오사이언스는 코로나19 특수가 사라지면서 실적이 부진했다.

녹십자는 1분기 영업손실 136억원으로 전년대비 적자 전환했고 매출액은 3495억원으로 전년보다 16.2% 감소했다. 적자의 원인은 R&D비용 증가다. 녹십자의 1분기 R&D비용은 141억원으로 전년동기보다 58.5% 증가했다. 녹십자가 최근 해외 기업으로부터 신규 파이프라인을 도입하면서 R&D 지출 규모가 커졌다.

녹십자는 지난 2월 미국 신약개발업체 카탈리스트 바이오사이언스와 희귀 혈액응고 질환 관련 파이프라인에 대한 자산양수도계약을 체결했다. 녹십자는 글로벌 임상 3상 단계에서 개발중인 ‘Marzeptacog alfa (MarzAA)’를 포함한 총 3개의 파이프라인을 인수했다.

녹십자의 자회사의 실적 부진으로 매출이 큰 폭으로 줄었다. 녹십자는 지난 1분기 연결 실적에 반영된 자회사 매출은 958억원으로 작년 같은 기간 1525억원보다 37.2% 감소했다. 지씨셀과 녹십자엠에스의 코로나19 관련 매출이 급감했다. 지난해 1분기 녹십자엠에스는 코로나19 진단키트 사업 호조로 매출이 전년동기보다 93.4% 늘었고, 지씨셀은 코로나19 검체검진 사업 성장으로 매출이 3배 이상 증가한 바 있다. 하지만 올해 들어 코로나19 종식으로 진단키트와 검체검진 수익이 지난해보다 큰 폭으로 하락했다.

SK바이오사이언스는 1분기 영업손실 292억원으로 전년동기대비 적자전환했고 매출은 206억원으로 76.4% 감소했다. SK바이오사이언스가 분기 실적에서 적자를 기록한 것은 2020년 2분기 31억원의 영업손실을 기록한 이후 3년 만이다. 지난 2021년 3월 유가증권시장에 상장한 이후 최대 규모 적자를 나타냈다. SK바이오사이언스의 1분기 매출도 상장 이후 가장 낮은 수치다.

코로나19 백신 위탁 생산(CMO) 매출이 사라지면서 실적도 곤두박질쳤다. SK바이오사이언스는 코로나19 확산 이후 다국적제약사의 코로나19 백신 위탁생산을 맡으면서 실적이 크게 개선됐다. 2020년 아스트라제네카와 코로나19 백신 원액과 완제품을 생산·공급했다. SK바이오사이언스는 2021년에는 노바백스의 코로나19 백신의 생산·공급도 시작했다.

SK바이오사이언스는 2021년 4분기 매출 4509억원과 영업이익 2539억원을 기록하며 코로나19 특수를 누렸다. 하지만 2021년 말 아스트라제네카와 위탁생산 계약이 종료됐고 최근에는 노바백스 코로나19 백신의 위탁생산 실적도 발생하지 않았다. SK바이오사이언스의 1분기 매출은 2021년 4분기와 비교하면 95.4% 쪼그라들었다.